Um dos motores que fazem a nossa economia girar são os empréstimos. O que chamamos de Oferta de Crédito, que são oferecidos pelos Bancos.

Muitas vezes para realizarmos algum sonho ou mesmo fazer algum pagamento que não estava previsto em nosso orçamento, acabamos recorrendo a algum tipo de empréstimo.

Há quem diga que é saudável ter essa responsabilidade junto ao Banco, pois de certa forma nos impulsiona a querer ganhar mais para honrar dívidas. Da mesma forma que especialistas dizem que precisamos fugir de qualquer tipo de empréstimo, pois pode se tornar uma bola de neve até se tornar impagável.

Vou descrever logo abaixo os tipos de empréstimos mais triviais que temos no Mercado e as taxas praticadas.

Utilizaremos como exemplo os juros dos maiores bancos que atuam no Varejo aqui no Brasil.

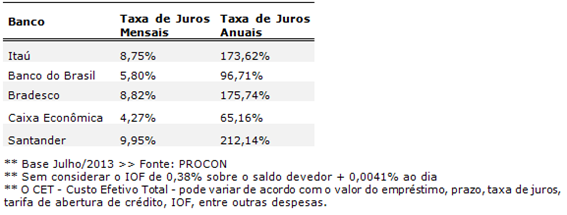

Cheque Especial: é o mais comum. Trata-se de um crédito Pré-Aprovado que todos os correntistas tem junto ao seu Banco.

Teoricamente, quanto melhor seu relacionamento bancário e renda, maior será o seu limite.

Está entre os empréstimos mais caros do mercado, e para acioná-lo não precisa sequer entrar em contato como o Banco. Basta gastar mais do que tem de saldo na sua conta corrente.

Os Bancos chamam de forma simpática como “crédito para despesas eventuais”.

Demonstrativo de quanto vai custar ao seu bolso:

Notem que além dessas taxas – maiores do mundo – temos ainda o IOF e outras despesas que podem variar de Banco para Banco, como; Adiantamento a Depositante, que corresponde a uma multa por exceder o limite do Cheque Especial.

Conclusão: Independente do Banco que você tenha conta e pense em utilizar esse Crédito, note que as taxas são absurdamente altas, ou seja, fuja disso. Sugiro que só utilize em emergências e ainda que sejam valores baixos e que rapidamente possa pagar.

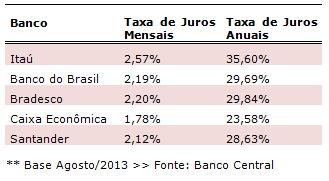

Empréstimo Consignado: É mais amigável, com as menores taxas de juros. Isso porque o pagamento das suas parcelas é feito ‘na fonte’ – descontado na folha de pagamento.

Como esse empréstimo é destinado para aposentados/pensionistas e funcionários de empresas que possuem convênios de consignação, o risco de “calote” cai significativamente, logo a taxa de juros tende a ser bem menor.

Demonstrativo de quanto vai custar ao seu bolso:

Obs.: Taxas de Crédito Consignado para empregados de empresas privadas. Para aposentados, essa taxa melhora bastante, chegando a uma variação de até 20%.

Para contratá-lo, entre em contato com o RH da sua empresa para que ele lhe dê as coordenadas e/ou verifique com o Gerente da sua conta junto ao Banco.

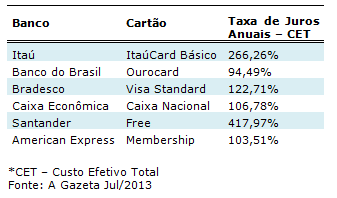

Crédito Rotativo: É o crédito que te permite financiar parte do valor da fatura do seu cartão de crédito. O ‘famoso’ Pagamento Mínimo.

Os Bancos oferecem esse Crédito como ‘comodidade’, ‘simplificação’ e ‘facilidade’.

Estes adjetivos soam como grande vantagem para o cliente, mas não é bem assim.

Em outro artigo comentei sobre a “Dinâmica do Cartão de Crédito”, é notável a variação do custo para esse Crédito que pode variar de 90% até 650%.

Há inúmeros fatores que são levados em consideração quanto às taxas desse Crédito, assim como diversos tipos de Cartões para cada instituição. De qualquer forma, podemos fazer uma analogia que, quanto menor sua renda, maior será sua taxa de juros, anuidade e outras despesas adicionais. (vale para todos os empréstimos).

Demonstrativo de quanto vai custar ao seu bolso:

Estas taxas são apenas indicativas, pois variam bastante de acordo com inúmeros fatores. A ideia é deixar claro que se deve evitar ao máximo entrar no Crédito Rotativo. Todas as taxas são muito altas.

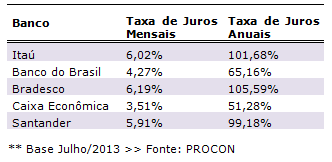

Empréstimo Pessoal: É o tipo de empréstimo que você literalmente vai até uma agência bancária e conversa com o Gerente da sua conta. Baseado no seu limite de crédito, negocia as taxas, prazo, valores e etc.

Demonstrativo de quanto vai custar ao seu bolso:

É notável que as taxas não são nada amigáveis!

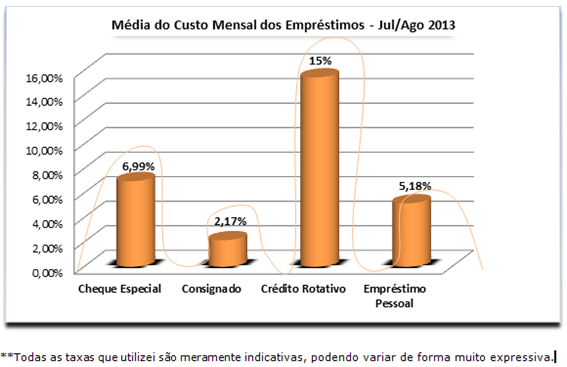

A título de curiosidade, abaixo gráfico com a média do custo mensal de cada empréstimo de todos os bancos citados no artigo.

Notem que o Crédito Consignado é de longe e mais atrativo. Por que? Porque tem lastro, garantia.

Se não tiver como fazer um Consignado e o valor que precisar for relativamente alto, não hesite em contatar seu banco para negociar um empréstimo. Evite ao máximo entrar no Cheque Especial ou pagar a Parcela Mínima do Cartão de Crédito.

Outro ponto importante é que, caso não esteja conseguindo pagar as parcelas de um empréstimo, não tenha receio ou vergonha.

Vá até o seu credor e negocie a dívida. Evite ficar com o ‘nome sujo’. Tirando qualquer aspecto afetivo, as coisas mais importantes na vida de uma pessoa são a saúde e seu Nome.

É através dele que conseguirá atingir muitas das suas metas.

Fique atento também que, estes créditos são o que chamamos de ‘dinheiro vivo’. Aquele que você pega para gastar com qualquer coisa que seja, por isso que as taxas são extremamente altas.

Para casos específicos (compra de uma casa, carro, materiais de construção, abrir um negócio próprio e etc.), os bancos têm linhas de crédito específicas. Com isso a taxa de juros tende a ser mais baixa.

Isso porque a garantia do empréstimo acaba sendo o seu bem/negócio. Ou seja, se comprar uma casa e não honrar a dívida, o Banco simplesmente pega ela de você.

Em um país justo e sério, a taxa de juros de qualquer empréstimo tende a ser próxima a Taxa de Juros divulgada pelo seu Banco Central. No nosso caso, seria a Selic, que está algo em torno de 9,5% ao ano (base 2013). Mas aí já entramos em outra história..